“European Sustainability Reporting Standards are not about reporting, but about transformation.”

Wat zijn de European Sustainability Reporting Standards (ESRS)?

De CSRD wordt uitgewerkt in duurzaamheidsrapportagestandaarden, de ESRS. Deze standaarden bevatten normen en richtlijnen waar een duurzaamheidsverslag aan moet voldoen.

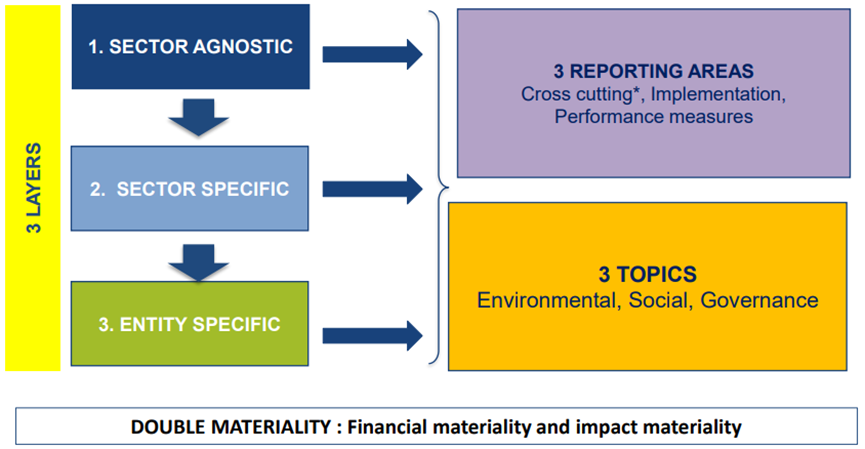

Voorwaarden ESRS

Het duurzaamheidsverslag moet worden opgenomen als een apart onderdeel van het bestuursverslag (zodat het eenvoudig kan worden gevonden), en de drie hoofdthema’s moeten aan bod komen:

- Milieu;

- Sociaal;

- Bestuur.

Dubbele materialiteit is het uitgangspunt van de rapportage (impact op en impact van het bedrijf). Het duurzaamheidsverslag moet worden beoordeeld door een externe partij (auditor) en digitaal beschikbaar zijn.

Hoe wordt de ESRS toegepast?

Een deel van de ESRS is gericht op alle ondernemingen, deze worden sector agnostisch ESRS genoemd. Daarnaast worden sectorspecifieke ESRS ontwikkeld. Ondernemingen zijn verplicht te rapporteren over de sector agnostische en sectorspecifieke ESRS. Op basis van een materialiteitsanalyse kan een onderneming bepalen waarover nog meer gerapporteerd moet worden.

Schematisch ziet dit er als volgt uit:

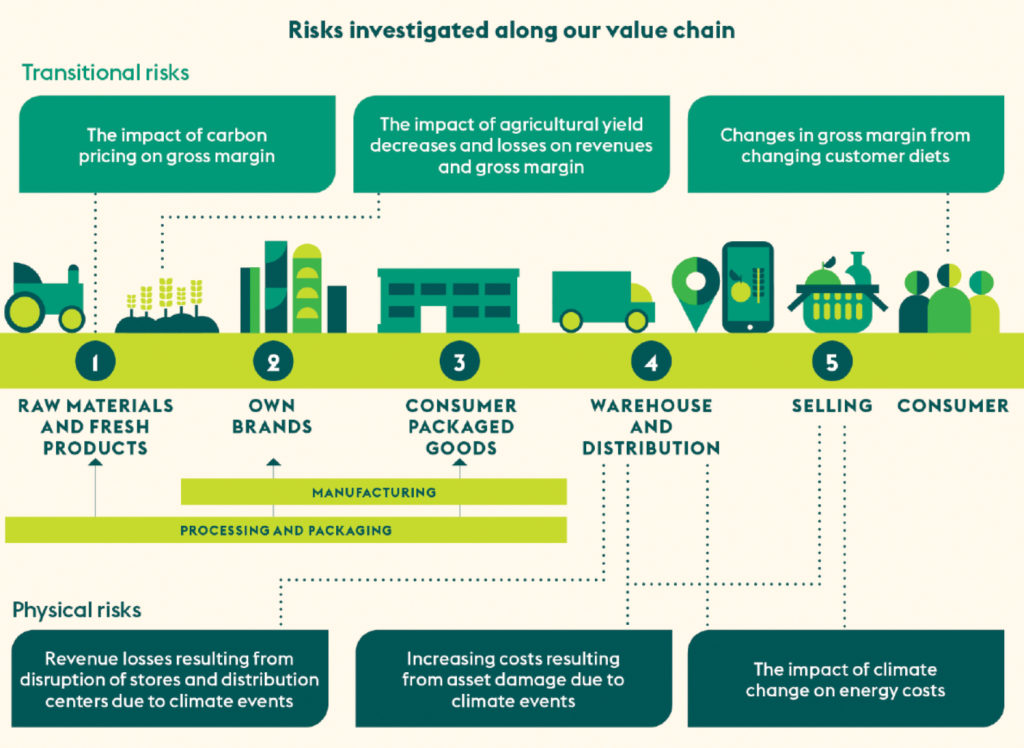

Zie hieronder hoe bijvoorbeeld Ahold Delhaize zes belangrijke klimaat gerelateerde risico’s heeft bepaald en hoe deze ingrijpen in de waardeketen:

Ahold Delhaize ‘In focus: climate change (Annual report 2021 p. 70)

Waarom is het belangrijk?

De ESRS zullen geleidelijk worden ingevoerd, afhankelijk van de omvang van de onderneming:

- 1 januari 2024: ondernemingen die al onder de richtlijn niet-financiële verslaglegging vallen (rapportage in 2025 over gegevens van 2024).

- 1 januari 2025: grote ondernemingen die momenteel niet onder de richtlijn niet-financiële verslaglegging vallen (rapportage in 2026 op basis van gegevens uit 2025)

- 1 januari 2026: beursgenoteerde kleine en middelgrote ondernemingen (rapportage in 2027 op basis van gegevens uit 2026).

- 1 januari 2028: niet-EU-bedrijven die onder de richtlijn niet-financiële verslaglegging vallen (rapportage in 2029 op basis van gegevens uit 2028).

Hoewel veel bedrijven pas in 2026 onder de ESRS vallen, is het raadzaam nu alvast voorbereidingen te treffen en te starten met het bepalen van de dubbele materialiteit. Hulp nodig bij ESRS-implementatie? Neem contact op via info@goal17.eco.